财见2020年3月15日,大家保险集团最新发布的《2020年中国家庭消费者需求调查报告》显示,21世纪新十年开启,社会公众消费不断升级,保险认知也呈现出新的图谱。刚刚迈入而立之年的90后成为保险消费的新势力,在保险购买认知中体现出的孝顺特质最为突出,80后开始了“上有老下有小”的保险消费模式,70后则趋于保守,更在意财富增值。此外,保险“下沉市场”仍未被充分开发,市场空间较大。

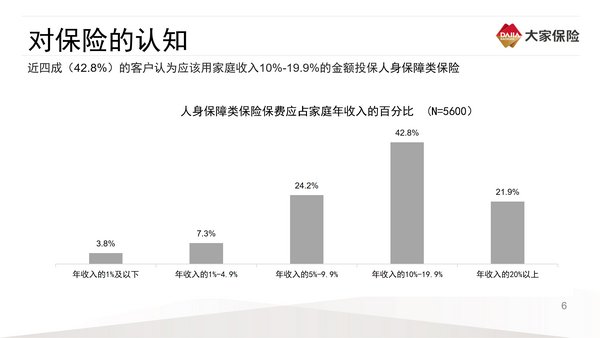

调研发现,在人身保障类保险保费占年收入的百分比方面,现有用户的保险理念相对于潜在客户则更为开放积极。将近一半的现有客户认为应该投入年收入的10-19%购买保险。而超过4成的潜在用户认为花费为年收入的5-9%之间最为合理。

从个人可承受的保费金额方面看,现有客户可以承受的保费金额高于潜在客户,现有客户可承受9585元/年,潜在用户可承受9068元/年;从家庭可承受的保费金额方面看,现有客户家庭可以承受的保费金额同样高于潜在用户,现有客户家庭可承受16708元/年,潜在用户家庭可承受14921元/年。

大家保险集团根据客户年龄段,对调查样本进行了细分研究,客户被分为70后、80后和90后。调查显示,相比较而言,70后保险观念较为保守,认为保险的投入产出较低,配置意愿度低,更注重保险的财务管理作用;80后对保险的理念比较理性,侧重全家保障,关注子女;90后关注父母,希望全家尽量保障齐全,按需购买保险。

按照家庭结构,客户被分为未婚、已婚未育、已婚已育。相比较而言,未婚客户对保险的风险保障和投资理财功能更看重;已婚未育客户更关注养老和资产管理的功能;已婚已育客户对保险的子女教育和资产传承方面的功能更重视。结婚与否,成为对养老等问题关注的分水岭,而一旦有了“熊孩子”,教育和资产传承则成为家庭保险的核心。

根据客户所在的城市级别,样本被分为一线、新一线、二线、三线、四线及以上城市。调查显示,一线城市和新一线城市的客户对于保险持有相同的观点,认为是全家的保障,并持理性购险的态度;二线城市的客户是按需购买保险;三线城市的客户则是通过保险来重点保障家庭支柱,四线及以上城市的客户对于购买保险没有什么规划,倾向于平时多注意从而少购买保险。可以看出,城市级别越高对保险的接纳度更高,购买保险更积极。相比其他消费品,保险消费尚未在“下沉市场”崛起。

0 条评论

请「登录」后评论